まだまだ先の話と思っていたら、いよいよ目前に迫ってきたインボイス制度。おそらく、「まだ全然理解できていない」「自社にどんな影響があるのかわからない」「いつまでに何を準備すればいいのだろう?」と、あわてて情報を集めている方も多いのではないでしょうか。

インボイス制度は消費税の納税に関する制度ですが、内容をきちんと把握していなかったり準備や対応を誤ったりすると、経営に大きな影響を与える可能性もあります。

このコラムでは、制度の概要から必要な準備・対策、各種申請の期限やスケジュール、話題の電子インボイスに関することまで、インボイス制度について最低限知っておきたい基礎知識を、図解を使ってわかりやすく紹介します。ぜひ、不安なく制度開始日を迎えられるようお役立てください。

1. 消費税に関する新制度「インボイス制度」とは?

まずはインボイス制度の基本的なポイントを紹介します。

〈1〉インボイス制度の概要

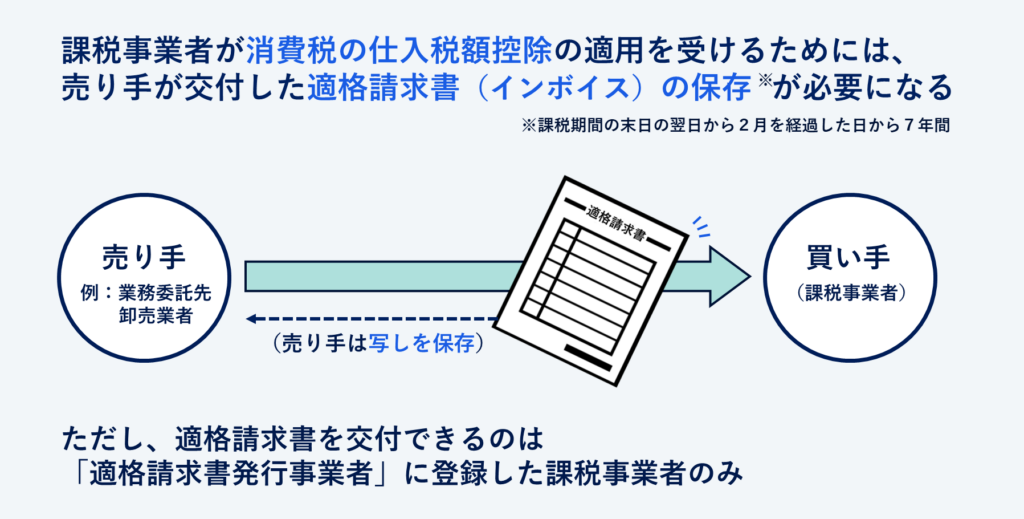

インボイス制度とは、2023年(令和5年)10月1日(日)からスタートする「消費税の仕入税額控除」に関する新制度です。インボイス制度が始まると、消費税の納税義務をもつ事業者(課税事業者)が仕入税額控除の適用を受けるためには、これまで通り一定事項を記載した帳簿にくわえて、新たに売り手(仕入先や業務委託先)が交付する「適格請求書」を一定期間保存しておくことが義務付けられます。

なお原則として、適格請求書発行事業者は、買い手から適格請求書の提出を求められた際は交付義務が生じます。また、受領者と同じように、交付した事業者にも適格請求書の「写し」の保存が義務付けられています。ちなみにインボイス(Invoice)は英語で請求書や納品書を指す言葉で、ここでは「適格請求書」を指します。インボイス制度という呼び方は通称で、正式名称は「適格請求書等保存方式」です。

図1にも明記していますが、インボイス制度の重要ポイントは、適格請求書を交付できる事業者が税務署長から「適格請求書発行事業者(登録事業者)」の登録を受けた、課税事業者に限られていること。つまり、仕入先や業務委託先が免税事業者であれば、適格請求書を受領できず、原則として仕入税額控除の適用を受けられなくなるということです。

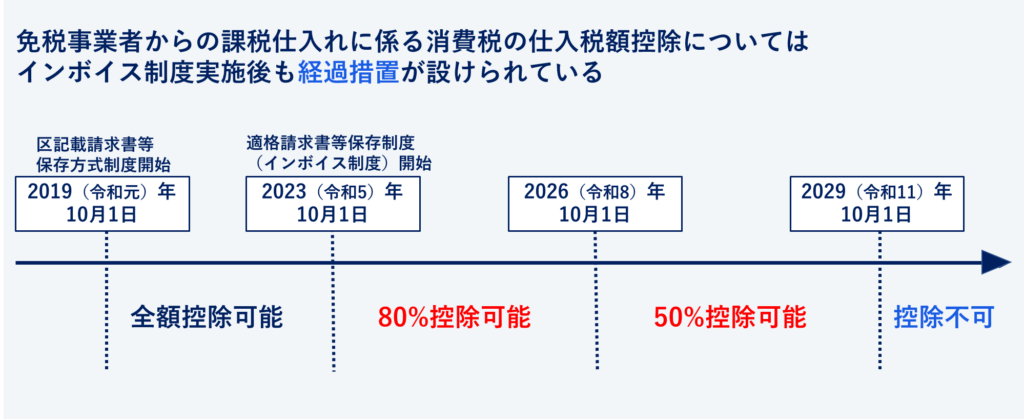

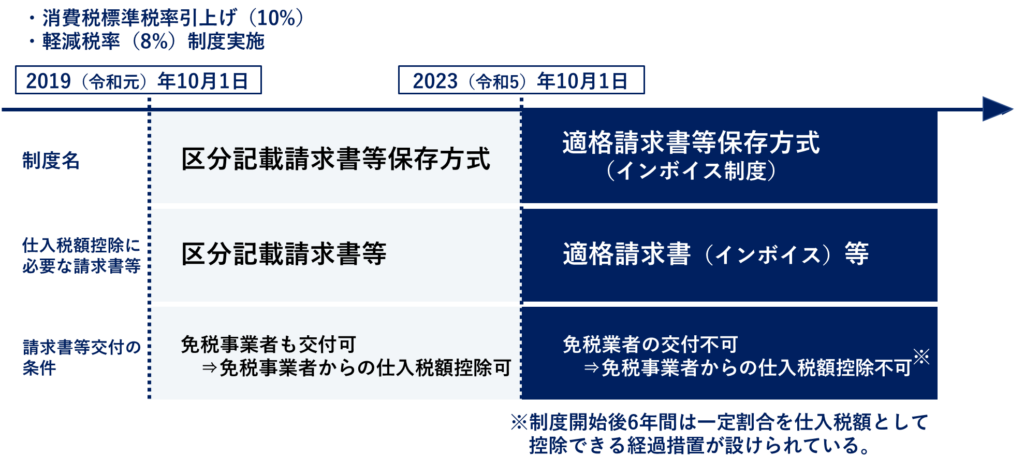

ただし、制度導入から6年間は経過措置が設けられており、「仕入税額相当額の一定割合を仕入税額として控除する」という形で、適格請求書発行事業者以外からの課税仕入れに関しても仕入税控除をおこなうことはできます。下の図2の通り、控除の割合は2023年(令和5年)10月1日から3年間は80%、2026年(令和8年)10月1日から3年間は50%と段階的に減少し、2029年(令和11年)10月1日以降は控除不可となります。

経過措置の適用を受ける要件などについては、下記の国税庁資料に詳しく記載されています。

続いて、インボイス制度の理解に欠かせない「消費税の仕入税額控除」「適格請求書」「区分記載請求書」について、それぞれ簡単に説明します。

〈2〉消費税の仕入税額控除とは?

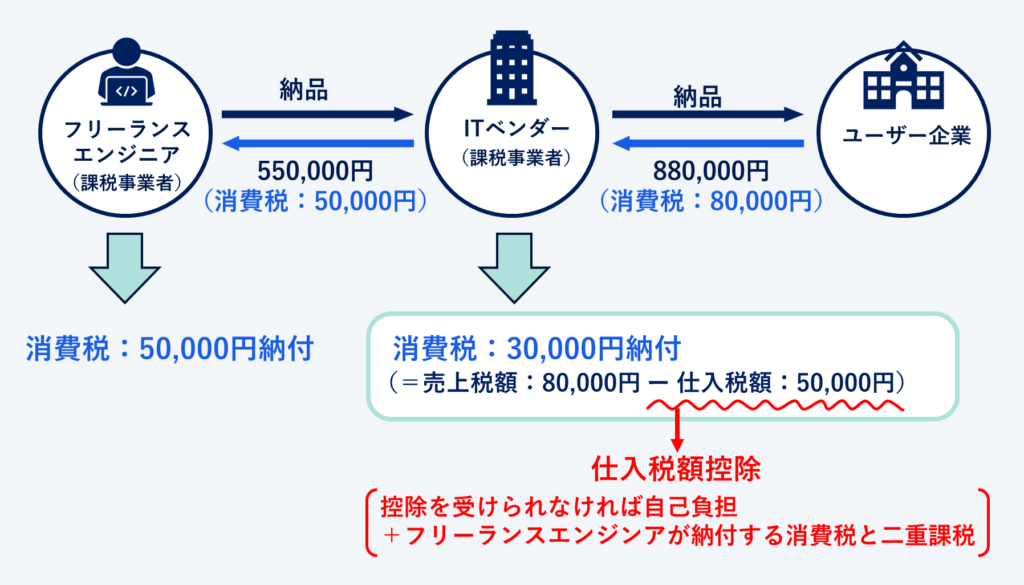

消費税の仕入税額控除とは、消費税を納付する際に、課税売上に係る消費税等※から課税仕入れに係る消費税等を控除する(差額を納付する)仕組みです。

※「消費税等」とは、消費税(国税)と地方消費税(地方税)を指します。本稿では説明を簡略化するために「消費税」と記載する場合があります。

仕入税額控除の目的は、商品やサービスの生産・流通において支払いごとに発生する消費税に対し、二重、三重に課税されないようにすること。消費税は実質負担者と納税義務者が異なる「間接税」と呼ばれる税金のため、こうした仕組みがなければ税が累積してしまうのです。たとえば上の図3で、納税義務のあるITベンダーに対し、フリーランスエンジニアに外注費を支払う際に負担した消費税50,000円を控除しなければ、フリーランスエンジニアが納付する消費税と二重に課税することになってしまいます。

〈3〉適格請求書とは?

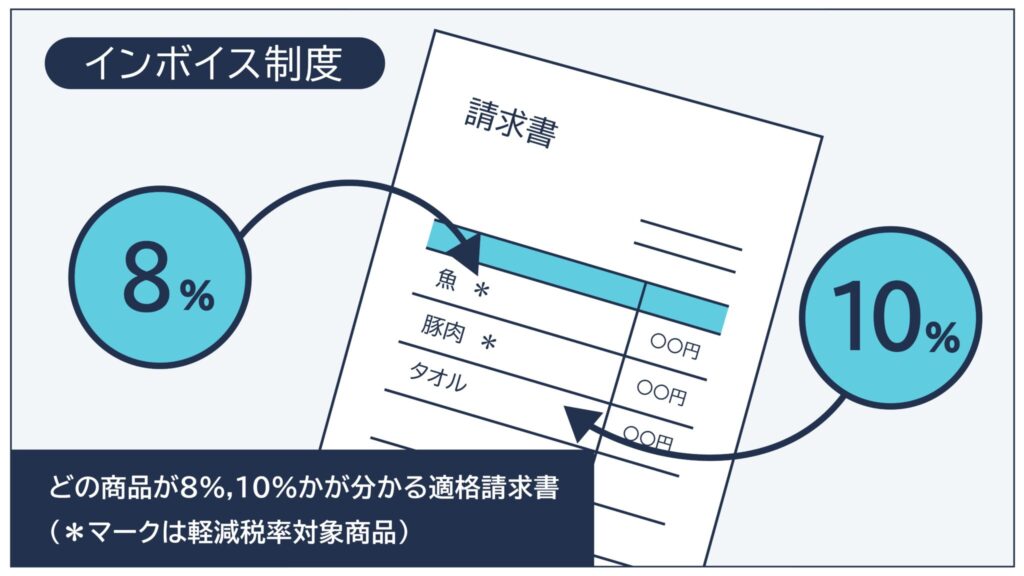

国税庁の資料によると、適格請求書とは「売手が買手に対し適正な適用税率や消費税額等を伝える手段」のこと。より具体的には、「売り手が買い手に請求金額を提示する際に、正しい消費税率を用いて正しく消費税額を算出していることを伝えるための書類やデータ」と言い換えても良いでしょう。

適格請求書の様式は法令等で定められておらず、必要事項を記載していれば、請求書以外((の納品書、領収書、レシートなどに類する証憑(しょうひょう))書類でも認められます。もちろん電子データ(電子インボイス)での提供も可能(詳細は下の「電子インボイスへの対応の検討」で紹介しています)。その他、買い手が作成した仕入明細書等についても、必要事項が記載され、売り手の確認を受けたものであれば仕入税額控除の適用を受けることができます。

〈4〉区分記載請求書とは?

インボイス制度が実施されるまで、つまり2023年9月30日(土)までは、現行の「区分記載請求書保存方式」のもと、「区分記載請求書」が適格請求書の代わりとして使われています。区分記載請求書保存方式とは、2019年10月の消費税の引き上げ(標準税率10%)と軽減税率(特定品目の消費税率8%)導入にともなう複数税率の状況に対応するために始まった制度です。軽減税率対象品目の売上や仕入れ(経費)がある事業者は、その旨を明示した区分記載請求書を相手先から受領し、保存することで仕入税額控除をおこなうことができます。

図4の表にも記載しているように、区分記載請求書は免税事業者でも交付できますが、適格請求書では不可になります。加えて記載事項にも変更がありますので、続いて説明します。

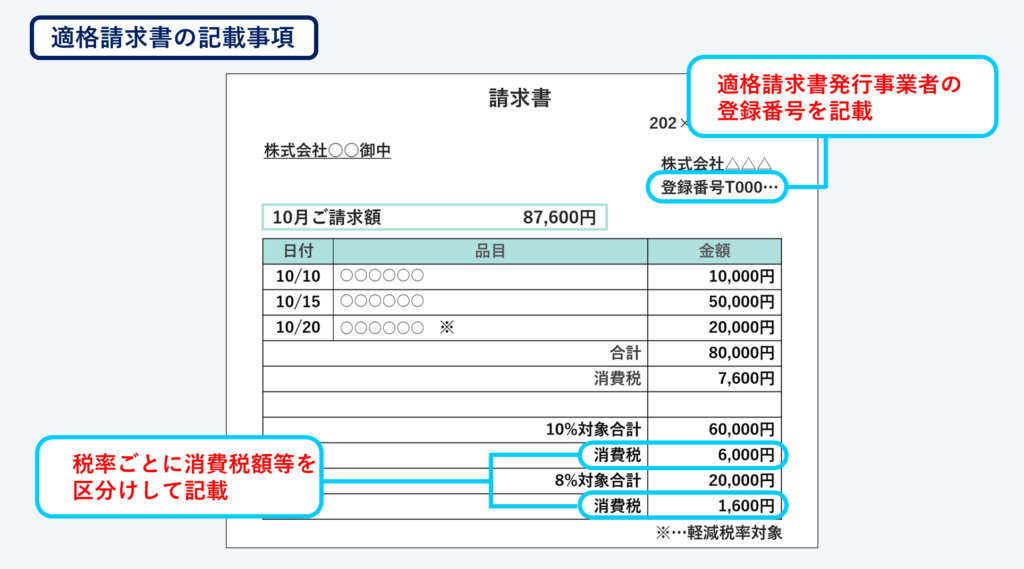

〈5〉区分記載請求書と適格請求書の記載事項の違い・サンプル

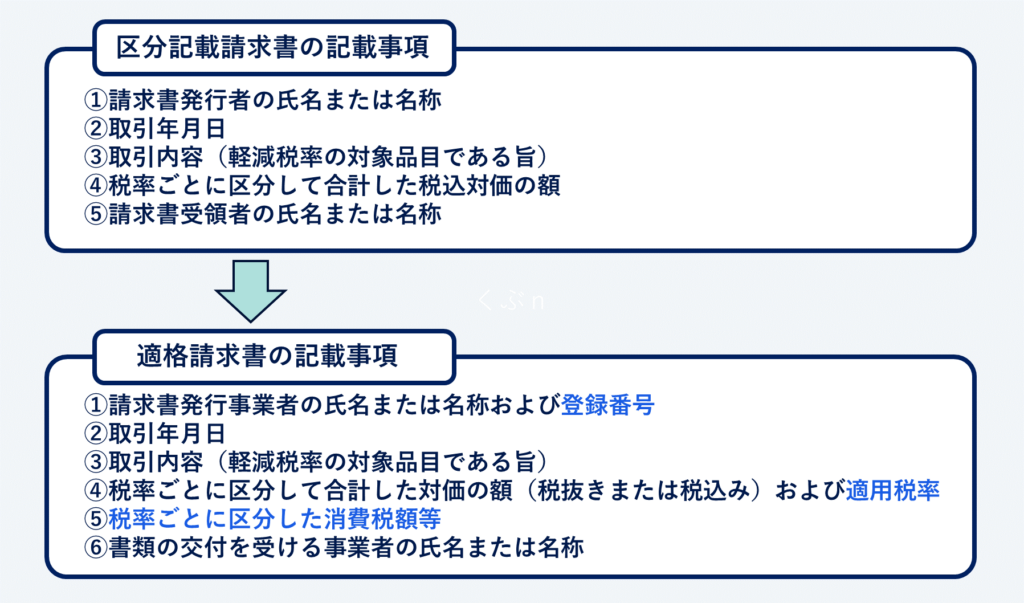

区分記載請求書と適格請求書のそれぞれの記載事項は下記図5の通りです。

矢印下の「適格請求書の記載事項」の青文字部分が、適格請求書で新たに追加される記載事項です。「請求書発行者の氏名や名称」「取引年月日」「取引内容(軽減税率の対象品目である場合はその旨)」「税率ごとに合計した対価の額および適用税率」書類の交付を受ける事業者の氏名または名称」など、ベースは基本的に区分記載請求書のままで、事務処理を効率化するための情報が加えられているといって良いでしょう。

「登録番号」とは、適格請求書発行業者に登録した際に付与される“T”から始まる番号。「適用税率」と「税率ごとに区分した消費税額等」は、言い換えると、2種類の税率(10%、8%)それぞれの合計消費税額等を記載するということです。文字だけではわかりづらいので、それぞれのサンプルも見てみましょう。

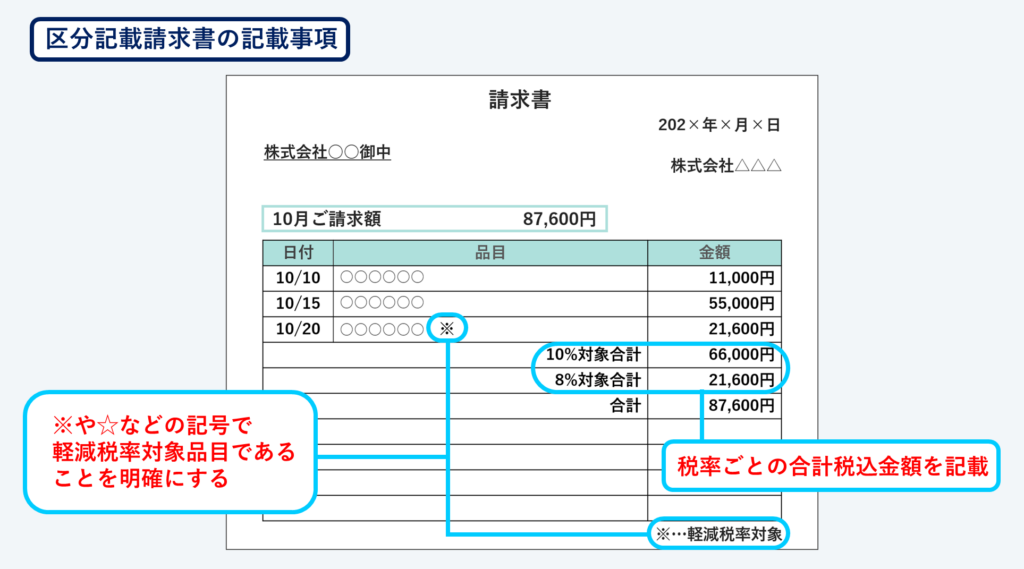

まずは区分記載請求書のサンプルから。

区分記載請求書のポイントとなるのが、軽減税率の対象品目であることを示す記号(ここでは※印)と税率ごとの合計税込金額の記載、つまり上の図5の(3)と(4)です。しかし、これらの情報だけでは、もっと品目数が多く、もっと価格が複雑な請求書の場合、請求金額にどれだけの消費税等が含まれているのか、そしてそれが正しく計算されているのかどうかは、ひと目では把握できません。

続いて適格請求書のサンプルを見てみましょう。

適格請求書では、2種類の税率それぞれの税抜合計金額と消費税額等を分けて記載することで、税金計算の正誤および請求金額における消費税相当額が把握しやすくなっています。このように、複数税率での請求金額や消費税額の計算ミスや不正を防ぎ、取引の透明性を高めることが適格請求書の役割といって良いでしょう。

なお、小売業など一般消費者向けに販売などをおこなう事業者については、記載事項を省略した「適格簡易請求書」を交付することが認められています。詳しくは下記の国税庁資料(PDF)をご覧ください。

国税庁『適格請求書等保存方式の概要』[2 適格請求書の記載事項・記載の留意点](PDF)

2. インボイス制度導入の目的・背景

インボイス制度の導入目的は、2019年10月の消費税増税と軽減税率導入による複数税率下で、消費税の仕入税控除を正確かつスムーズにおこなえるようにすること……と、一応はされています。しかし、それだけではわざわざ免税事業者を非対象にする理由が明確ではありません。実は、仕入税額控除云々はあくまで表向きの目的であって、背景にもうひとつ重要な狙いがあるという意見が一般的です。それが「益税問題の解消」です。

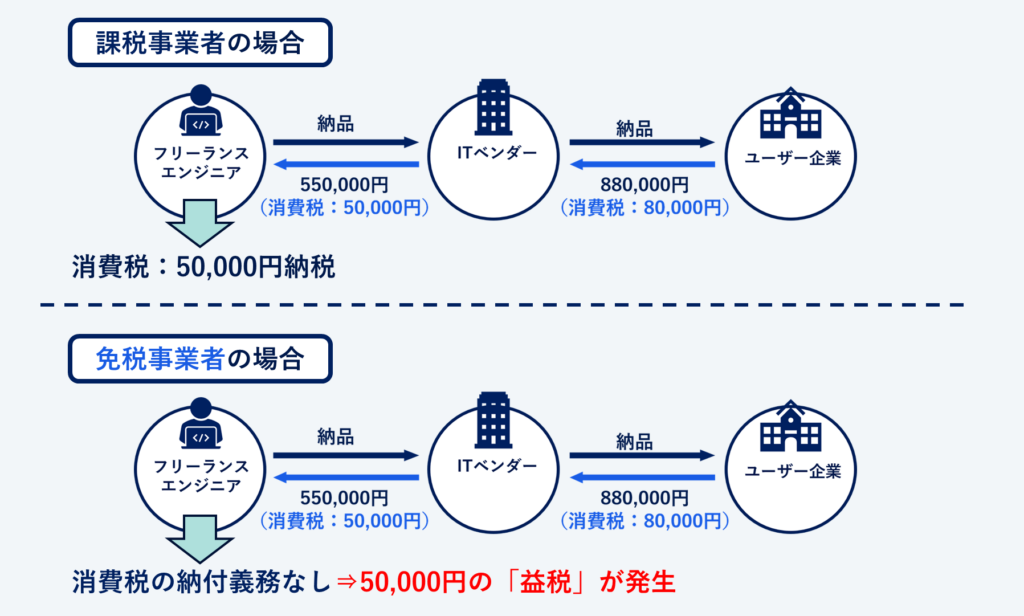

益税とは、消費者(B to Bの場合はユーザー企業)が支払った消費税等の一部が納税されず、売り手の免税事業者の手元に残る=利益になる現象のこと。たとえば下の図7のように、売り手のフリーランスエンジニアが免税事業者の場合、消費税の納税義務が免除されるため、ITベンダーが負担した消費税が納税されず益税が発生するというわけです。

益税を発生させる要因となっているのが「事業者免税点制度」と「簡易課税制度」です。事業者免税点制度とは、基準期間(法人は前々事業年度、個人は前々年)の課税売上高が1,000万円以下の事業者については、消費税の納付義務が免除される仕組み。もうひとつの簡易課税制度は、同基準期間の課税売上高が5,000万円以下の場合、売り上げの一定割合を仕入れ額とみなし、消費税納税額から控除できる制度です。

もともとはどちらも中小企業や小規模事業者の納税事務負担を軽減するために設けられた特例でしたが、一方で納税を免れるために売上を調整する事業者も存在するなど、経済的損失が問題視されていました。そこで、まずは事業者免税点制度の対象(免税事業者)であることのメリットを減らし、課税事業者を増やして益税を解消しようというのがインボイス制度というわけです。ちなみに新聞などによると、財務省はインボイス制度の導入によって約2,000億円の益税を回収する見込みとのことです。

3. 導入後の企業や個人事業主への影響

企業であれ個人事業主であれ、課税事業者の場合は、「仕入先や外注先のほとんどが免税事業者」といったケースを除けば、さほど大きな影響をこうむる心配はないでしょう。ただし、制度移行にスムーズに対応するためには、事前に業務・システム面の準備や見直しを入念におこなうことをおすすめします(次の「4. インボイス制度の対応で必要な準備・対策」で説明します)。

対して免税事業者も、一般消費者向けのビジネス(B to C)をおこなっている場合は、そもそも適格請求書の交付が不要なケースがあります。インボイス制度によって最も影響を受けるのは、やはり売り手として課税事業者と取引している免税事業者です。実際にSNSなどでは、エンジニアやライター、大工といった個人事業主の方の「やばい」「ひどい」といった声をたびたび目にします。

特に懸念されるのが、相手方が仕入税額控除の適用を受けられないことによる取引減少のリスクです。たとえば課税事業者があるサプライヤーから同じ税込110円の消しゴムを仕入れるとします。そのサプライヤーが適格請求書発行事業者(課税事業者)であれば消費税分の10円は仕入税額控除できるので実質負担は100円となりますが、免税事業者である場合は合計額の110円すべてを自己負担しなければなりません。もっと価格が高く大量の商品で取引するとなると、経営に与えるインパクトも増大します。結果、免税の事業者課税事業者が選ばれやすくなるかもしれない、というリスクが生まれるのです。

4. インボイス制度への対応で必要な準備・対策

インボイス制度開始までにおこなっておきたい準備や対策を、課税事業者向けと免税事業者向けに分けて紹介します。影響は少ないとはいえ、課税事業者も経理処理の面で検討すべきポイントがいくつかありますので注意してください。

4-1. 課税事業者のケース

課税事業者がインボイス制度開始までに必要な準備・対策はおもに次の3つです。

〈1〉適格請求書発行事業者の登録申請

〈2〉電子インボイスへの対応

〈3〉経理システムの調整と見直し

ひとつずつ解説していきます。

〈1〉適格請求書発行事業者の登録申請

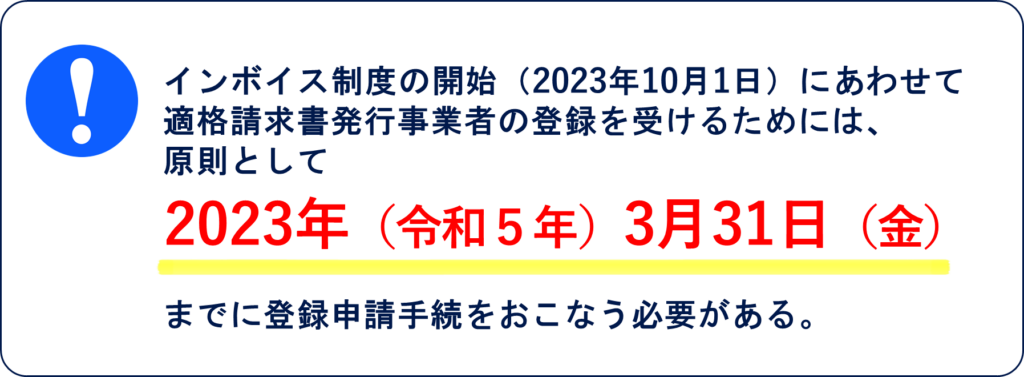

課税事業者が、売り手として適格請求書を交付するためには、納税地を管轄する税務署長に登録申請書を提出し、適格請求書発行事業者として登録する必要があります。登録申請書の審査を通過すると、適格請求書に記載が必要な登録番号が付与されます。なお、インボイス制度の導入日までに登録を間に合わせるためには、原則として2023年3月31日(金)までに登録申請手続きをおこなわなければいけません。

申請の詳細や登録申請書のサンプルなどは、下記の国税庁Webページで公表されていますのでご確認ください。

こちらのページでは、e-TAXを利用してオンラインで登録申請の手続きをおこなう方法が紹介されています。

〈2〉電子インボイスへの対応の検討

先述の通り、適格請求書は紙だけでなく、電子データ(電子インボイス)での交付も認められています。電子インボイスを利用するメリットは経理処理を効率化できること。紙のインボイスの場合に必要な、手作業による計算や登録番号の照合、帳簿データとの突合などのプロセスを自動化することができます。他にも、テレワークでも対応できること、保存にかかわる手間やコストが抑えられることなども魅力です。

ただし、国内の電子インボイスを取り巻く状況はまだまだ万全とはいえないのが実状です。大企業を中心に業界独自のEDI(電子データ交換)システムを利用している企業も多く、新規取引などの際に相互にやりとりできないケースが出てくることも懸念されています。そうした中で、企業が共通の電子インボイスを使えるよう標準化を推進しているのが、弥生㈱や㈱マネーフォワードなどが設立した「電子インボイス推進協議会(EIPA:エイパ)」です。2020年12月には、国内の電子インボイスの標準仕様を国際規格「Peppol(ペポル)」に準拠して策定すると発表しており、電子インボイスの利用を考えている企業はPeppolへの対応を含め、同団体の動きもチェックしておくと良いでしょう。

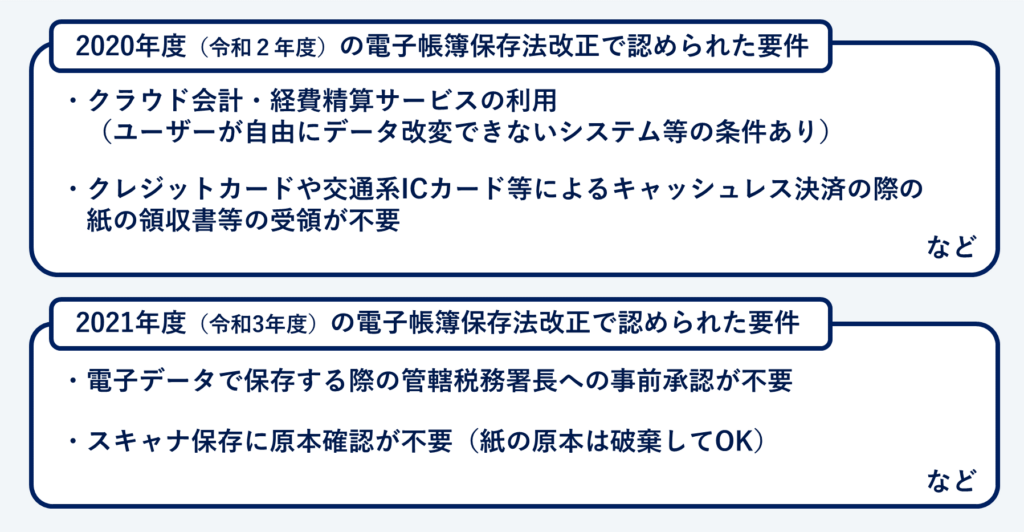

また当然のことながら、仕入税額控除をおこなうためには、紙と同様に電子インボイスも保存が義務付けられています。そこで確認しておきたいのが、国税関係帳簿書類の電子取引データやスキャナ保存などに関する法律「電子帳簿保存法」。ここ数年、現在のビジネス環境に合わせて何度か改正を重ねており、2020年度(令和2年度)の税制改正における見直しでは、「クラウド会計・経費精算サービスの利用(受領者によるデータ改変ができないシステム等)」と「クレジットカードや交通系ICカード等によるキャッシュレス決済の際に領収書等の受領が不要」であることが、翌2021年度(令和3年度)の税制改正における見直しでは「税務署長による事前承認制度の廃止」と「スキャナ保存に原本確認が不要」であることが認められるなど、保存手続きに関する要件が緩和(追加)されています。

その他の保存要件などについては、下記の国税庁と財務省のWebサイトが参考になります。

国税庁:電子帳簿保存法関係

財務省:毎年度の税制改正

〈3〉経理システム等の調整と見直し

区分記載請求書等保存方式からインボイス制度への移行にともない、消費税の税額計算の規定もいくつか変更しています。そのため、場合によっては経理システムや会計システム、販売管理システムなど既存システムの調整や改修が必要になるケースもあります。

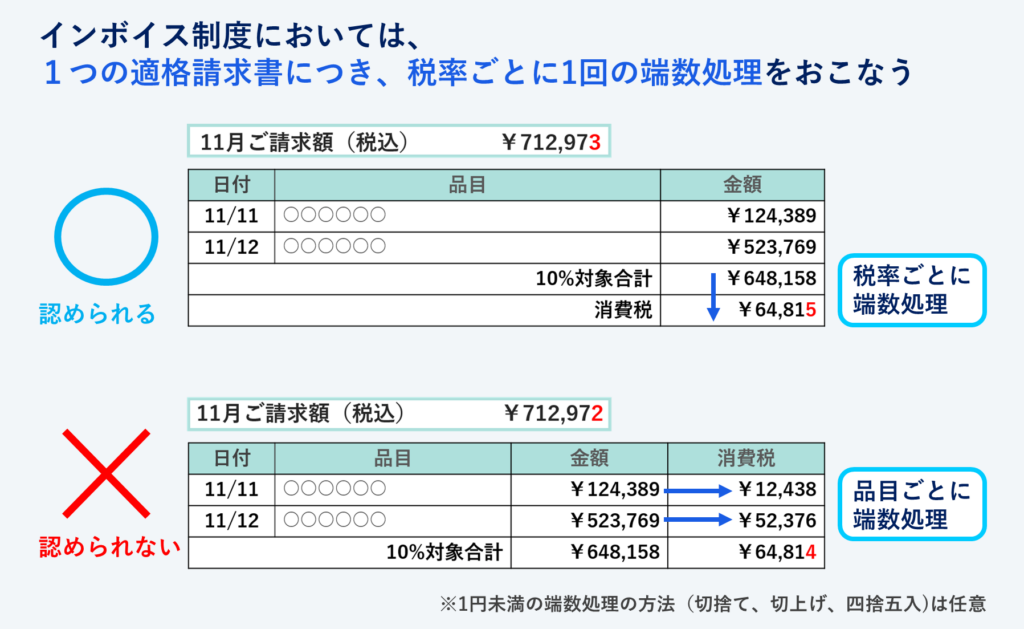

税額計算の大きな変更点は2つ。1つ目は「品目ごと(商品ごと)」の端数処理が認められなくなることです。下の図10 のように、税率ごとの消費税額等に小数点以下の端数が生じる場合には、1つの適格請求書につき、「税率ごと」に1回の端数処理をおこなうよう定められています。

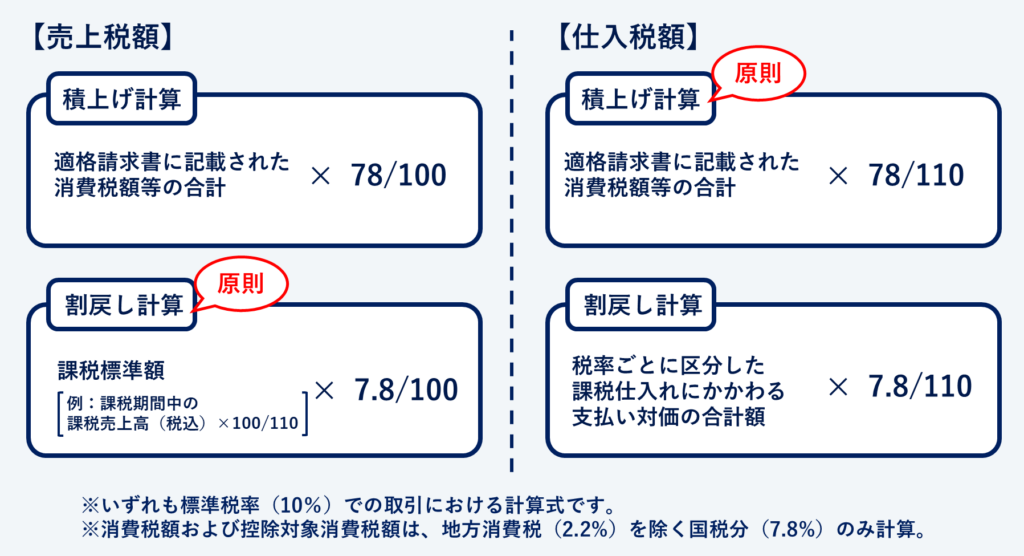

2点目は、税額計算の選択肢が増えること。仕入税額控除の計算(=売上税額-仕入税額)に使用する売上税額と仕入税額を算出する際、原則こそ定められてはいるものの、「積上げ計算」と「割戻し計算」を選べるようになります。区分記載請求書等保存方式までは「割戻し計算」の一択だったので、変更する場合はシステムの調整や改修を検討しなければなりません。

ちなみに積上げ計算とは、適格請求書等に記載された消費税額等を積み上げ(=合計)して売上税額または仕入税額とする方法。対して割戻し計算は、適用税率(標準税率、軽減税率)ごとの取引総額から割り戻して(=消費税相当額を算出して)計算する方法です。

なお、確定申告の消費税申告書では、税額計算は国税分(標準税率では7.8%、軽減税率では6.24%)と地方消費税(標準税率では2.2%、軽減税率では1.76%)を分けて計算します。下の図11は、標準税率対象の商品取引における国税分の税額計算式をまとめたものです。

先に「原則こそ定められてはいる」と述べましたが、赤字で記載している通り、売上税額の計算では割戻し計算が、仕入税額の計算では積上げ計算がそれぞれ原則とされています。ただし業種によって有利な計算方法は異なるので、十分な検討は必要でしょう。また、「売上税額を積上げ計算で算出した場合は、仕入税額も積上げ計算で算出しなければならない」 など、いくつかの条件も定められています。

その他、軽減税率(8%)対象品目の場合の計算式、および積上げ計算と割戻し計算を選択する際の条件等については、下記の国税庁のWebサイトや資料などを確認してください。

国税庁『適格請求書等保存方式の概要』 [5 税額計算の方法等](PDF)

国税庁『消費税の仕入税額控除における適格請求書保存方式に関するQ&A』[V 適格請求書等保存方式の下での税額計算](PDF)

4-2. 免税事業者のケース

免税事業者は、「課税事業者になって適格請求書発行事業者に登録する」か、「今後も免税事業者のまま事業を続ける」かの選択が求められます。法人向け事業(B to B)をおこなっているのであれば、当然適格請求書発行事業者になるほうがメリットを期待できますが、そのかわりこれまで免除されていた消費税の納税義務が生じます。売上が増えなければ利益の減少は避けられませんし、小規模企業やフリ―ランス、一人親方と呼ばれるような個人事業主であれば事務負担の増大も無視できません。いずれにせよ悩ましく、クライアントとの関係性など個別事情も影響するため基準を一般化するのも難しいですが、相手方もシステムの設定などの準備が必要ですので、早めに決定したほうが得策かもしれません。

適格請求書発行事業者に登録するための申請方法については上記「4-1.課税事業者のケース」で紹介しましたが、免税事業者の場合は、その前に納税地を管轄する税務署に「消費税課税事業者選択届出手続」をおこない、消費税課税事業者になっておく必要があります。手続きの詳細および届出に必要な「消費税課税事業者選択届出書」については下記の国税庁Webページで確認できます。

なお、消費税課税事業者への届け出の際に、消費税の納付税額の計算方法として「2. インボイス制度導入の目的・背景」でも紹介した「簡易課税制度」を選択することができます。簡易課税制度は中小事業者の納税事務負担に配慮して設けられたもので、事業内容に応じて売上の一定割合を仕入れ額とみなし、納付税額から控除できる制度です。このあたりの選択も含めて、免税事業者の方は税理士などに相談するのも良いでしょう。

5. インボイス制度への対応に「SIOS bilink」を導入するメリット

以上紹介してきたように、インボイス制度は大小さまざまな変更をともなうため、現状のシステムではスムーズに対応するのが困難なケースも考えられます。すでにいくつかインボイス制度に対応するツールやシステムは登場していますが、特にサブスクリプションビジネスのような、料金体系が多岐に渡るビジネスにおすすめなのが「SIOS bilink」です。

サブスクリプションビジネスにおける大きな課題が会計・経理処理。煩雑な作業に人と時間を取られ、売上につながるコア業務にリソースを割けないとお悩みの企業も多いでしょう。そのような状況でインボイス制度が始まれば、さらに現場に負担がかかり、業務効率の悪化やミスの増加が予想されます。

「SIOS bilink」は、サブスクリプションビジネスに特化した課金ルールエンジンです。定額制や従量制といったベーシックな料金プランから、定額従量制、ミニマムチャージ制などの複雑な課金体系まで対応しており、顧客1人ひとりの課金計算や請求処理も自動化することができます。

もちろん税率区分や小数点以下の端数処理など、インボイス制度の要件に則した税額計算にも対応。既存システムとAPI連携すればシステムを大幅に改修する必要もありません。まさに業務効率化とコスト削減を同時に実現できるプラットフォームなのです。

6. 早めの対応で2023年のインボイス制度導入に備えましょう

繰り返しになりますが、インボイス制度の開始日は2023年(令和5年)10月1日(日)。課税事業者と免税事業者、また企業によっても必要な対応は異なりますが、早めに準備・対策しておくに越したことはありません。余裕をもって進めるためにも、社内勉強会や業務フローの再構築、効率化のためのツール導入の検討などを含め、制度開始日から逆算して予定を組んでおくことをおすすめします。

なお、冒頭でもお伝えした通り、本コラムで触れている内容はあくまでインボイス制度の基礎知識です。その他の規定や留意点、特例などについては、文中で紹介したWebサイトや下記の国税庁サイトなどでご確認ください。

国税庁:「インボイス制度公表サイト」(Q&Aや電話での問い合わせ先も掲載しています)

本記事は主に 国税庁Webページ『インボイス制度の概要』内、制度の詳細用パンフレットセクションにある「適格請求書等保存方式の概要 -インボイス制度の理解のために-」(PDF)を参考にしています。最新版をご参照いただきながら、本記事を読み進めてください。